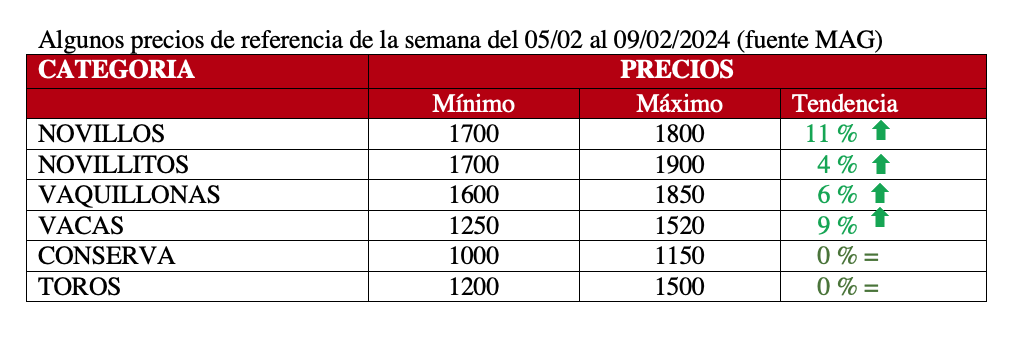

Las previsiones para la segunda semana de febrero apuntaban a un aumento en las ventas –y por lo tanto en la faena–, habida cuenta del fin de semana XXL. Estas previsiones se cumplieron entre el lunes y el viernes, pero las lluvias registradas al final de la semana dificultaron las cargas y el ingreso de animales fue menor, bajó la faena y subió el precio.

Los datos de los DTE emitidos en el mes de enero marcan un 2% en la caída de la faena. Una caída muy inferior a las estimaciones proyectadas anteriormente. Se estima un total de 1.200.000 de cabezas; un 2% inferior a enero de 2023, siendo las proyecciones un 10% (muy lejos). Sigue la proyección del cambio de ciclo ganadero de liquidación a ciclo de retención.

La Federación de la Carne celebró un nuevo acuerdo para una recomposición salarial en el Convenio Colectivo de Trabajo N°56/75 por los meses de enero, febrero y marzo, alcanzando una recomposición salarial y nueva base de negociación del 324,5% al mes de marzo de 2024. Establece una asignación no remunerativa de $ 150.000 por recomposición salarial por el mes de enero de 2024 que se incorporará como base de negociación para la nueva paritaria salarial.

Los feedloteros al 1° de febrero informaron una caída del 4% en el stock de animales encerrados con relación a principio de año y siendo establecimientos registrados en SENASA. El stock informado fue de 1.600.000 de cabezas en los feedlot habilitados por SENASA, el ingreso de animales al encierro fue de 280.000 y el egreso de 400.000.

Internacionales: Las protestas de los productores europeos, pueden generar simpatía en algunos sectores, pero no hay que olvidarse que el objetivo de las mismas es seguir recibiendo subsidios y mantener el proteccionismo frente a las importaciones de otros países (entre los que se encuentra Argentina). Ya lograron postergar el cierre del libre comercio entre UE y Mercosur. Es parecido al reclamo del 2008 en Argentina.

Precios Mercosur: el novillo argentino mantiene la cuarta semana de suba.

Paraguay: Novillo apto UE cotiza U$S 3,30; poca oferta y demanda complicada para cerrar negocios.

Argentina: Novillo trazado y pesado U$S 3,73; con aumento de $100 y virtual inmovilidad del tipo de cambio mix, obtenemos un aumento del valor en dólares.

Brasil: Novillo gordo U$S 3,27; baja en el precio interno. La exportación de enero fue de 182.000 tn peso embarque, uno de los niveles más altos de su historia.

Uruguay: Novillo exportación U$S 3,43; oferta disminuida.

Autor: Itai Bejar