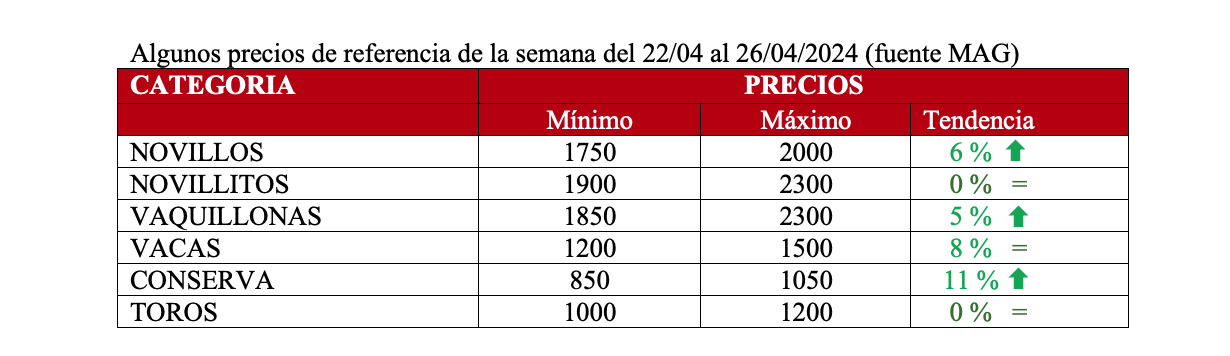

Analizando los eslabones de la cadena comercial, se observa una baja oferta de hacienda, una disminución en el consumo interno, una exportación en decadencia con el cierre de las ventas a Israel a raíz del conflicto bélico, con precios de China que no cierran, y con algunas plantas exportadoras dando vacaciones.

La situación es complicada, con poca oferta de hacienda y precios que no suben.

La faena de abril en promedio cerrará con 49 mil cabezas mensuales, cuando el año pasado, en el mismo mes, fue de 60 mil cabezas. Esto se explica en la faltante de oferta por las lluvias, las retenciones, la caída en las ventas o la baja en el consumo interno que arrojó un promedio de 43 kg per cápita… Nunca estuvo tan bajo el consumo de carne en Argentina.

Los mercados a futuro muestran tranquilidad. El tipo de cambio no presenta modificaciones y continua la baja en la inflación. Es momento de esperar un poco y ver que ofrecen los bancos como financiación para invertir en desarrollos rurales.

Una buena noticia (llámese luz verde para la producción), es que los frigoríficos ya no tendrán que informar diariamente el precio de compra de la hacienda; según anunció la Secretaría de Bioeconomía, el dato no se utilizaba. Se busca que los operadores dediquen sus esfuerzos en cosas más productivas.

Los costos ahora cierran y se están llenando los feed-lot y las islas (con un engorde más barato). Si esto se mantiene en un corto período, se van a comenzar a ver muchos feed-lot caseros de nuevo poniéndose en marcha y también al llenarse de hacienda entre abril, mayo y junio, comienza a salir toda junta en septiembre, octubre y noviembre; es el ciclo del engorde.

Existe una fuerte presión a la baja de los precios de importación de China. Mas allá de eso los volúmenes son infernales desde enero que fue récord, cerca de 300 mil tn, y en marzo con 243 mil tn.; una muy buena evolución. Un arranque intenso del año.

En relación trimestral aumentó en volumen un 22%, pero el precio cayó un 10%. Los exportadores buscan negocios con otros destinos como EE.UU. donde el negocio cierra más por precio, o Israel hacia donde se embarcó esta semana la primera carga de carne con hueso. Aunque hoy no están los rabinos, se espera que para mediados de mayo vuelvan y para junio ya estaría regularizada la exportación. En Israel, Argentina representa el 50% de sus importaciones (somos formadores de precio interno en ese país).

Por otra parte, hay mucha capacidad instalada, pero poca oferta de hacienda. Hay un fenómeno que se espera en China: que coman con cuchillo y tenedor. Eso podría dar un salto en las ventas.

Lo que se dice de China, es que los valores que pagan son tan bajos que tocó piso y que a partir de ahora se irán incrementando. Por eso dicen que compran estos extraordinarios volúmenes, haciéndose de stock.

Precios Mercosur: precio bajo en dólares, pero con pequeñas diferencias por la moneda de cada país.

Paraguay: Novillo apto UE cotiza U$S 3,15; sin cambios de la semana pasada, muy estable.

Argentina: Novillo trazado y pesado U$S 3,70; pequeña baja de las ofertas de los frigoríficos y una leve devaluación del cambio exportador.

Brasil: Novillo gordo U$S 3,01; a pesar de una mejora en el precio interno de la hacienda, la devaluación del Real compensó en exceso.

Uruguay: Novillo exportación U$S 3,68; con mercado dispar entre plantas.

Autor: Itai Bejar