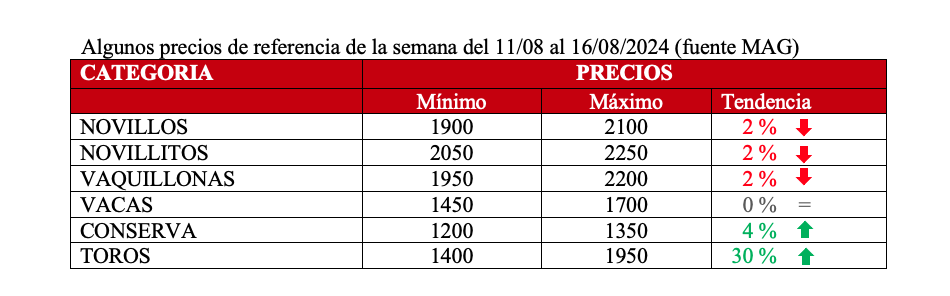

Esta semana tuvimos un leve respiro en los precios de la hacienda; ya no se habla de un valor sino de un rango (entre tanto… y tanto…). Todos los criadores y engordadores esperan un repunte, pero el novillo de consumo sigue estable, al igual que las vaquillonas y los novillitos.

La única categoría que venía muy golpeada y recuperó algo del valor es la vaca en todas sus categorías: vacas especiales 28%, regulares y conserva buena 47% y conserva inferior 50%. El precio del novillo desde diciembre (donde marcó máximos) en términos de valor es 13% inferior al promedio de los últimos diez años. Así como tenemos índices del valor de la hacienda, también hay índices de precios de la carne al mostrador. Ambas tienen diferentes coyunturas dadas las relaciones entre oferta y demanda de la cadena. Entre diciembre y febrero se registró un ajuste en la hacienda en pie, y por lo tanto en el precio de la carne, pero luego la hacienda frenó la suba y retrocedió algo, pero la carne se mantuvo y desde marzo hasta la fecha fue acomodándose y se logró consolidar, quiere decir que el comercial podría absorber un aumento de la carne sin volcarlo al mostrador, es un dato para los ganaderos que negocien bien su hacienda.

Esta semana se habló de la Identificación Electrónica Obligatoria para el ganado bovino, bubalino y cérvidos. Circuló un borrador, una norma del SENASA, una iniciativa que comenzaría a regir a partir del 1° de enero 2025. La idea es modernizar la ganadería argentina. No se podrá movilizar ningún ternero o ternera sin la ID. Un sistema RFID (ID por radiofrecuencia)

Feed lot: El uso de la capacidad instalada esta en 68% en julio según la CAF, sin embargo, hay aspectos negativos como la permanencia media de los animales fue de 99 días (5 días menos interanual), la relación ternero /novillo se deterioró fuerte 12% peor, y la relación maíz/novillo fue 25% peor, llevaron al margen bruto a los $40 mil negativos por cabeza equivalentes a 18 kg de novillo, es un cambio muy agresivo desde los 38 kg. positivos de abril.

Mercado Internacional: La noticia del mes fue la eliminación de los derechos de exportación a todas las categorías de vacas. Además, se publicó en el Boletín Oficial la reducción del 25% a las retenciones de la cadena bovina, ubicándose en un 6,75%. Al cierre del primer semestre el volumen acumulado de exportaciones fue de 454 mil toneladas res, el mejor registro para este período desde 1990. Los últimos meses el desempeño de exportaciones se ubicó en torno a las 69 mil toneladas; de mantenerse este ritmo el acumulado anual se ubicaría en el podio de volúmenes exportados en un año: 871 mil toneladas. La cuenta pendiente se presenta en el precio promedio que no presenta variaciones. De todas maneras, los frigoríficos exportadores afirman trabajar a pérdida, según declaraciones se trata de uno de los peores semestres de los últimos 30 años. En el último mes los precios de la carne que se exporta a China mejoraron entre 5% y 8%. Por cortes como garrón y brazuelo se pagan 4.500 dólares por tonelada, y por los sets de vacas entre 4.100 y 4.300 dólares. Son precios que salieron del estancamiento, pero que según los industriales no compensan la suba de los costos

Precios Mercosur: Fuerte suba en Brasil, Argentina y Uruguay en un virtual empate de precios.

Paraguay: Novillo apto UE cotiza U$S 3,10; mercado firme.

Argentina: Novillo trazado y pesado U$S 3,98; mínimos mejoras en precios ofrecidos y una baja del tipo de cambio.

Brasil: Novillo gordo U$S 2,84; sin cambios en el valor interno, pero una fuerte revalorización cambiaria.

Uruguay: Novillo exportación U$S 3,97; mercado firme y demanda activa.

Autor: Itai Bejar