La medición de marzo de 2018 marca una participación de los impuestos sobre la renta agrícola del 64,1% para el promedio ponderado de los cultivos de soja, maíz, trigo y girasol. Es decir, que de cada $100 de renta (después de costos) que genera una hectárea agrícola, $64,10 se lo llevan los distintos niveles de gobierno. Si se excluye el efecto de la sequía sobre los rindes, la participación estaría en el 60%.

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA), publica el indicador de participación del Estado sobre la renta agrícola, con una frecuencia trimestral. Para la elaboración del indicador se utilizan los rendimientos promedio de los últimos 3 años, con el objetivo de evitar introducir estimaciones incorrectas, y hasta contradictorias entre diversas instituciones.

La cuestión es que esta metodología genera problemas en años como este, donde la sequía afecta de manera sustancial los rindes promedio de la agricultura. Por este motivo, en esta oportunidad, se calcula el índice con la metodología establecida y al mismo tiempo, se estima otro con el efecto de la sequía, calculando una caída del rinde promedio del 25%, que aún no se sabe si será la pérdida real o si incluso será mayor.

Hecha esta salvedad, el índice de 64,1% para marzo de 2018, es menor que el 66,1% de marzo de 2017. Este resultado es producto de que hay un factor negativo que hace subir el índice, la sequía, y cuatro factores que lo hacen bajar: la suba de precios, el incremento del dólar, la menor participación de la soja en el área sembrada y la baja de los derechos de exportación.

PRECIOS

Con respecto a marzo de 2017, los precios internacionales subieron, y lo hicieron aún más los precios internos.

El precio internacional de la soja subió un 3%, pasando de USD 389 a USD 399 por tonelada, pero el precio local para el disponible aumentó un 17%, de USD 254 a USD 297 por tonelada, lo que incluye el impacto de la reducción en los derechos de exportación. En el caso del maíz, los aumentos fueron equilibrados, incrementándose un 14% en ambos mercados, el disponible pasó de USD 155 a USD 177 por tonelada.

Una parte importante de estos aumentos se debe al efecto sobre la producción de la sequía en Argentina, lo que a nivel local va ayudar a los productores agrícolas a amortiguar el efecto negativo del clima.

Sin embargo, sobre los productores pecuarios (leche, bovinos, porcinos, aviares), el efecto negativo es doble, al disponer de menos pasto y forrajes, y ser más caro el alimento de los animales para el resto del año.

DÓLAR

Cuando el dólar evoluciona por encima de la inflación, genera un impacto positivo sobre los sectores exportadores, ya que hace incrementar los ingresos (en dólares) por encima de los gastos (que, en parte, son en pesos). Por ello, la devaluación del peso con respecto al dólar genera que se amplíe el valor de la producción, y eso hace bajar la participación del Estado en la renta agrícola.

En los últimos 12 meses, la devaluación fue del 31,5%, unos 5 puntos por encima de la inflación. Gran parte de la suba del dólar se dio en los últimos 3 meses, donde ha pasado de $17,50 a $20,45 por dólar, un 16,9%.

Por su lado, los costos totales se han incrementado un 11,7% con respecto a diciembre y 29,8% con respecto a marzo de 2017. Con mayor impacto de los costos de labores y fletes, que también fueron afectados por los incrementos de los costos de los combustibles. Además de los insumos que al estar dolarizados, suben conforme a sube el dólar.

MENOR PARTICIPACIÓN DE LA SOJA EN EL ÁREA SEMBRADA

Como consecuencia de que la soja es el único cultivo que tiene derechos de exportación, la participación del Estado en soja es del 69,9%, mientras que en maíz es 50%, en la medición con efecto sequía.

La mayor participación del Estado en soja y menor en los otros cultivos, hace que a medida que baja la representación relativa de la soja en el área sembrada, baje el índice general. Así, el incremento del área de maíz y del área de trigo, junto a la baja de soja, hizo que la soja pasara de representar el 62% del área de soja, maíz, trigo y girasol, al 52%. Este efecto fue capturado por este índice de marzo de 2018, y no por el de marzo de 2017.

Lo que también ayuda a la baja del 66,1% al 64,1% en los últimos 12 meses. REDUCCIÓN DE LOS DERECHOS DE EXPORTACIÓN En enero de este año, comenzaron a bajar un 0,5% por mes los derechos de exportación a la soja, por lo que han pasado del 35% en 2015, a 30% en 2016 y 2017, a 28,5% en marzo de 2018. La baja de 1,5% que lleva el 2018, representa unos 6 dólares por tonelada.

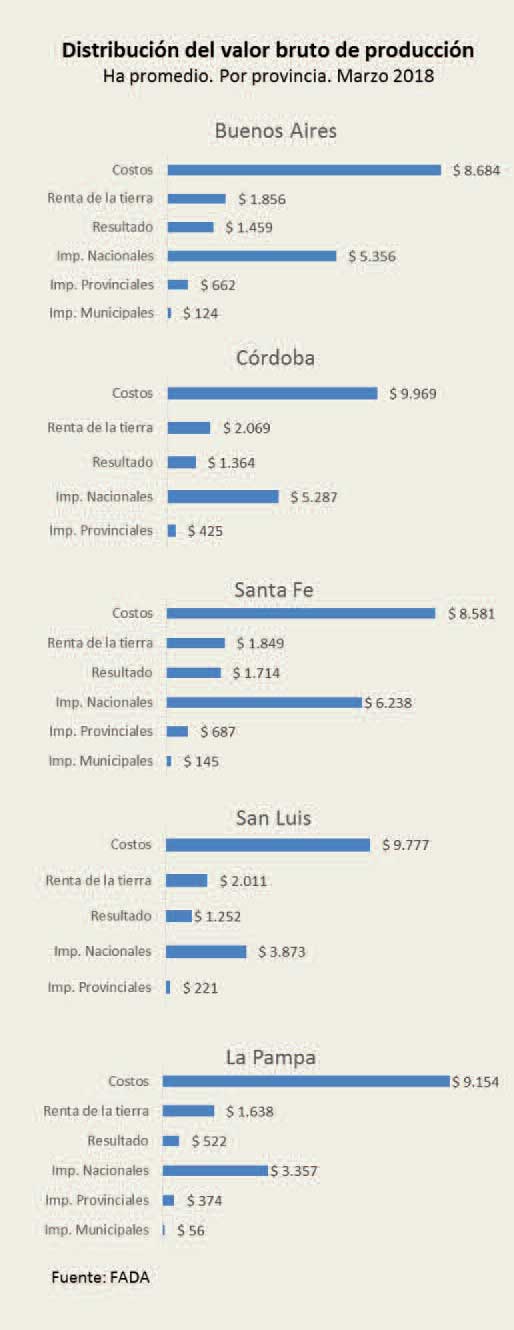

ÍNDICES PROVINCIALES: BUENOS AIRES, CÓRDOBA, SANTA FE, SAN LUIS Y LA PAMPA

A partir de junio de 2017, FADA publica con la misma frecuencia que el índice FADA nacional, indicadores desglosados para las provincias de Buenos Aires, Córdoba, San Luis, Santa Fe y La Pampa, midiendo la participación del Estado en la renta agrícola, así como las principales variables económicas de la ecuación agrícola.

Mientras el índice FADA nacional con efecto sequía es de 64,1%, el de Buenos Aires es de 64,9%, Córdoba 62,5%, Santa Fe 66,5% San Luis 55,7% y La Pampa 63,7%. En los casos de Buenos Aires, Córdoba, Santa Fe y La Pampa, se consideran los cultivos de soja, maíz, trigo y girasol, utilizando sus participaciones en la superficie sembrada, para luego calcular los números de una hectárea promedio de cada provincia.

Mientras el índice FADA nacional con efecto sequía es de 64,1%, el de Buenos Aires es de 64,9%, Córdoba 62,5%, Santa Fe 66,5% San Luis 55,7% y La Pampa 63,7%. En los casos de Buenos Aires, Córdoba, Santa Fe y La Pampa, se consideran los cultivos de soja, maíz, trigo y girasol, utilizando sus participaciones en la superficie sembrada, para luego calcular los números de una hectárea promedio de cada provincia.

Para el caso de San Luis, sólo se consideran soja y maíz, ya que explican el 95% del área. Puede resultar llamativo que San Luis tenga una participación del Estado en la renta sustancialmente menor a las otras provincias. La explicación para este dato está en la importancia del maíz en la provincia.

Mientras que a nivel nacional hay 2 hectáreas de soja por cada una de maíz, en San Luis hay 0,8 hectáreas de soja por cada una de maíz, es decir, hay más maíz que soja.

Como se mencionó más arriba, el maíz tiene 20 puntos porcentuales menos de participación del Estado en la renta que la soja, por lo que con una mayor ponderación de maíz en el indicador, el índice FADA para San Luis termina siendo sustancialmente más bajo que el resto.

Para cada caso se utilizan los rindes promedio de los últimos 3 años, y los costos de producción de labores e insumos necesarios para esos rindes promedio en cada región.

En cuanto a los fletes se estimaron para Buenos Aires 250 km., Córdoba 340 km., Santa Fe 120 km., San Luis 580 km. y La Pampa 340 km.

En cuanto a los impuestos nacionales, van en línea con el valor de la producción y con la rentabilidad en cada provincia, por lo que son más altos en términos absolutos en Santa Fe, Córdoba y Buenos Aires, y más bajos en San Luis y La Pampa. Aquí se consideran el Impuesto a las Ganancias, Créditos y Débitos e IVA.

El caso del IVA merece una aclaración, en muchos de los casos se generan saldos técnicos de IVA a favor, que no son de libre disponibilidad, por lo que constituyen un costo más. Los impuestos provinciales presentan divergencias.

En el caso de Buenos Aires, significan unos $662 por hectárea, la mayor parte inmobiliario y el resto ingresos brutos. Pero al mismo tiempo, los partidos cobran sus propias tasas, la mayoría son tasas viales con un 70% de lo recaudado destinado a los caminos rurales y el otro 30% al municipio.

Estas tasas significan, en promedio, unos $124 por hectárea, con las más diversas formas de cálculo y los más diversos valores. Así, entre municipales y provinciales, una hectárea promedio en Buenos Aires debe tributar $786, representando un 4,3% del valor de la producción.

En el caso de Córdoba, sólo se paga impuesto inmobiliario rural, la producción primaria está exenta de Ingresos Brutos y no existen las tasas municipales. Así, representa 2,2% del valor de la producción.

Esta parte merece una aclaración, si en lugar de tomar el valor bruto de la producción, se toma el ingreso neto de gastos de transporte de los productores, los impuestos inmobiliarios rurales de Córdoba y Buenos Aires quedan en una situación más equilibrada. Esto es así por la diferencia en los costos de transporte entre una provincia y otra. Para graficarlo, calculado sobre una hectárea de maíz, el flete en Córdoba cuesta $341 más que en Buenos Aires, en el promedio provincial.

En el caso de Santa Fe, al igual que Córdoba, no se pagan Ingresos Brutos, pero si existen las tasas municipales como en el caso de Buenos Aires. El valor promedio del impuesto inmobiliario rural es de $687, el más alto de las provincias aquí comparadas. Aunque como se dijo más arriba, con altas disparidades regionales, los campos del sur provincial pueden pagar decenas de veces lo que pagan algunos del norte.

Esta disparidad es importante aun considerando la capacidad productiva y la diferencia en el precio de la tierra. En cuanto a las tasas municipales, se estimaron en un promedio de $145 por hectárea.

En la mayoría de los casos estas tasas están expresadas en litros de gasoil. San Luis, tiene un impuesto inmobiliario rural sustancialmente más bajo que las otras provincias, sin embargo, tiene una especie de “derecho de exportación interno”. Cobra una tasa que incluye “guías de campaña” y “certificados de venta”.

Los certificados se pagan tanto para la venta dentro de la provincia como la producción que se dirige fuera de la misma. Por otro lado, se paga la guía, para la producción que se transporta fuera de la provincia. Estas tasas se suman a un pago a cuenta de ingresos brutos, y se concentran en el llamado Do.Pro. (documento provincial).

Por ejemplo, una tonelada de soja paga $10 en concepto de guía, más $15 de certificado, más $20 de pago a cuenta de IIBB, pagando un Do.Pro. por tonelada de $45. Al igual que San Luis, La Pampa también tiene una especie “derecho de exportación interno”. Se llaman “guías cerealeras” y se cobran por camión.

Por ejemplo, una tonelada de soja paga $10 en concepto de guía, más $15 de certificado, más $20 de pago a cuenta de IIBB, pagando un Do.Pro. por tonelada de $45. Al igual que San Luis, La Pampa también tiene una especie “derecho de exportación interno”. Se llaman “guías cerealeras” y se cobran por camión.

Son distintas para cada Departamento, y tienen distintos valores si los granos se dirigen a un lugar dentro del Departamento, fuera del Departamento o fuera de la Provincia. El promedio por hectárea de estas guías es de $66. Por su parte, el inmobiliario rural promedio es de $291,60 por hectárea.

En cuanto a Ingresos Brutos, paga una alícuota de 0,5%, representando cerca de $83 por hectárea.

IMPUESTOS PROVINCIALES

En todas las provincias analizadas se paga impuesto inmobiliario rural, con Santa Fe a la cabeza y San Luis el más bajo;

- En Buenos Aires, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

- Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba y San Luis no tienen imposiciones a nivel local.

- San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

- Una hectárea en Santa Fe es la que más paga en la sumatoria de impuestos locales y provinciales, seguidos por Buenos Aires, medidos en pesos. Si se mide en porcentaje del valor de la producción, Santa Fe y Buenos Aires tienen un valor similar del 4,3%.

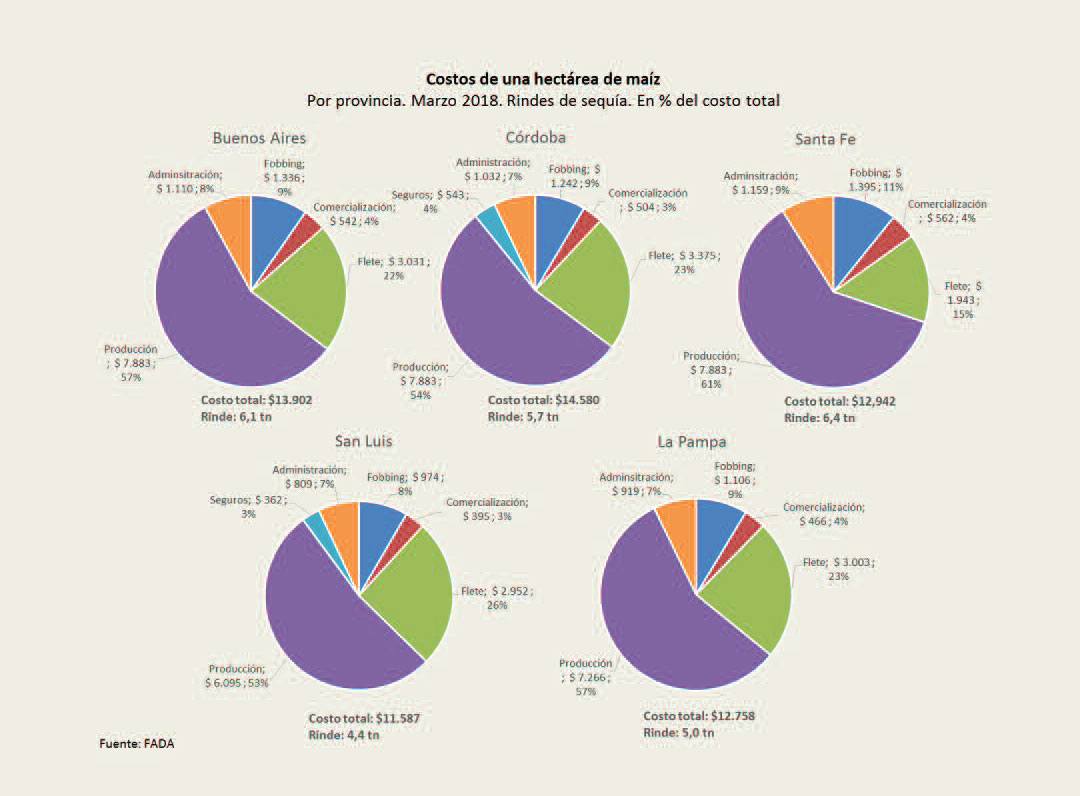

COSTOS

Para profundizar en cada caso, se analizan los costos involucrados en una hectárea de maíz, para tomar como ejemplo. En el cálculo del índice se toma desde el valor FOB al resultado después de todos los impuestos.

Por ello, se consideran los costos de exportación(fobbing), comercialización, transporte, seguros, administración y producción. Al analizar los costos resaltan dos puntos. El primero, los gastos de fobbing representan entre el 8% y el 11% de todos los costos involucrados en una hectárea de maíz.

Resulta llamativo que estos gastos representen lo mismo que cuestan los fertilizantes, tanto en maíz como en soja. Aquí hay un tema de competitividad y costo argentino para analizar. El segundo punto, son los fletes, donde se puede ver claramente cómo se va incrementando la participación a medida que uno se desplaza hacia el interior mediterráneo.

En el caso del maíz, el flete representa el 22% de los costos en Buenos Aires, en Córdoba el 23%, en San Luis el 26% y en La Pampa el 23%.

En Santa Fe, como el grueso de la producción se encuentra relativamente cerca de los puertos, representa el 15%. Si sumamos fletes, comercialización y fobbing, podríamos quedarnos con una categoría de logística y comercialización.

Esta categoría representa el 35% de los costos para el caso de Buenos Aires, 35% para Córdoba, 30% para Santa Fe, 37% para San Luis y 36% para La Pampa. Aquí se ve uno de los principales ítems de la competitividad y del costo argentino.