¿Cómo pueden evolucionar los precios de la carne en el futuro inmediato? ¿Habrá nuevas subas en términos reales que agreguen presión adicional sobre el nivel general de precios?. Un informe del IERAL-Fundación Mediterránea, realiza un completo análisis para tratar de descifrar estos interrogantes.

• Los precios de la carne bovina han aumentado un 55% en los últimos 12 meses, muy por encima de la variación del nivel general de precios (37%). Esta dinámica, un ajuste en términos reales del 12%, es llamativa en términos de la fuerte crisis económica local, que incluye pérdida de empleos y caída de ingresos en términos reales en amplios segmentos de la población

• La explicación del fenómeno reside en la fortaleza de la demanda externa y en la evolución de las exportaciones, que van a otra velocidad a la que crece la producción. Mientras que las colocaciones externas se han expandido un 12,0% en primeros nueve meses, la oferta de carne ha logrado crecer sólo 1,2% respecto al 2019. Por esta asimetría, el consumo interno de carne bovina está convergiendo hacia un promedio de 50 kilos por habitante año (res con hueso), la cifra más baja en décadas

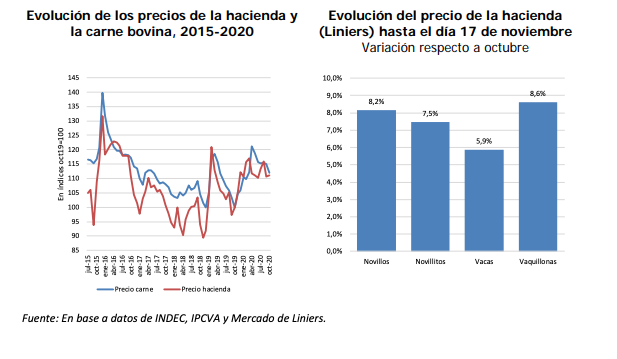

• En lo que va de noviembre (contabilizado hasta el día 17), los precios medios de la hacienda acumulan una suba de entre el 5,9% (vacas) y 8,6% (vaquillonas) respecto a octubre, en el mercado de Liniers. Se trata de variaciones muy importantes que difícilmente pasen desapercibidas en el mostrador y que anticipan un cierre de año con mucha tensión sobre los precios internos

En octubre los precios minoristas se incrementaron en promedio 3,8%, la tasa de variación mensual más alta en lo que va del año. Por su parte, los precios de los alimentos subieron un escalón más, creciendo 4,8% respecto del mes previo. A su vez, dentro del rubro alimentos, se observa una evolución heterogénea, con algunos productos que han ido bien por encima de la media de la categoría, mientras que otros han quedado por debajo del nivel general, es decir, con un ajuste en términos reales.

En el caso de la carne bovina, producto que interesa analizar aquí, los precios crecieron por debajo de la media general en octubre (+2% promedio 5 cortes GBA, INDEC), pero al expandir el período de análisis se observa una importante mejora en términos reales en el acumulado 12 meses (+55% vs +37% IPC nivel general).

Esta dinámica del precio interno de la carne, con una variación real del 12% en 12 meses, podría llamar la atención si se considera el contexto de COVID-19 y la fuerte crisis económica, que incluye pérdida de empleos y caída de ingresos en términos reales. 1 ¿Qué factores explican lo sucedido hasta el momento? ¿Cómo pueden evolucionar los precios de la carne en el futuro inmediato? ¿Habrá nuevas subas en términos reales que agreguen presión adicional sobre el nivel general de precios? Para responder estos interrogantes se analizan distintos temas vinculados a la actualidad y el futuro del mercado de hacienda y carne bovina.

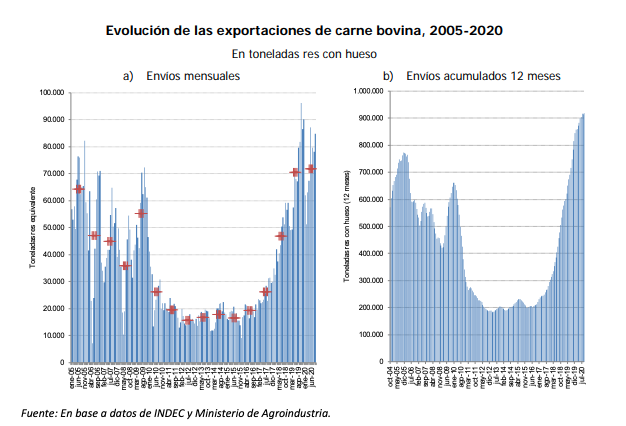

En primer lugar, lo que está pasando con las exportaciones, el crecimiento sostenido que muestran los envíos de carne bovina hacia distintos mercados del mundo, particularmente China. Segundo, la dinámica de la producción y el nivel (muy bajo) en el que se está ubicando el consumo interno. Tercero, lo sucedido con los precios de la hacienda en las últimas semanas. Finalmente, una reflexión sobre la posible intención del gobierno, a pedido de actores de la cadena, de modificar el esquema de derechos de exportación. Las exportaciones explorando nuevos récords En el mes de setiembre se exportaron 85 mil toneladas de carne bovina (res con hueso equivalente), lo que da un acumulado de 646 mil toneladas en los primeros 9 meses del año, y un crecimiento del 12% respecto mismo período de 2019.

Dado este desempeño y salvo que se presente algún evento muy inusual en las últimas semanas del año, las exportaciones del 2020 serán las más altas de la historia, superando las 900 mil toneladas res con hueso (845 mil en 2019). Para estos 9 meses en los que se dispone de estadísticas, las exportaciones representaron el 27,6% de la producción de carne total, contra un 25,1% en el mismo período del año anterior; el hecho que la exportación tenga una mayor participación como destino es un elemento clave para entender la presión sobre los precios en el mercado interno, aunque resta analizar lo sucedido con la producción.

En la consolidación de las exportaciones del 2020 sigue siendo clave la demanda por proteínas animales de parte de China, destino dominante de las exportaciones argentinas de todas las carnes. En lo que va del año el gigante asiático representó el 73% del volumen total exportado de carne bovina y el 61% de las divisas generadas.

Dada esta gran dependencia del mercado chino, resulta clave seguir muy de cerca la evolución de sus compras (volúmenes), de los precios que está pagando y en definitiva de cualquier factor que pueda incidir sobre las ventas de nuestro país (por ejemplo, la disputa entre China y Australia, o entre China y Estados Unidos, la recomposición del rodeo porcino chino, etc.).

Las últimas estadísticas disponibles indican que el gigante sigue activo en sus compras de carnes, con variaciones interanuales positivas, fundamentalmente de carne porcina. También se observa un declive en los precios promedio de sus importaciones, luego de los máximos alcanzados a fines de 2019 y comienzos de 2020; los valores de los últimos meses de referencia (medidos en dólares) ya se ubican por debajo de 2019.

Argentina sigue teniendo una hacienda competitiva en dólares, con precios que se ubican por debajo de, por ejemplo, los de todos sus socios del MERCOSUR, también exportadores de carnes (Brasil, Paraguay y Uruguay).

La otra cara de la moneda: el consumo interno en su nivel más bajo

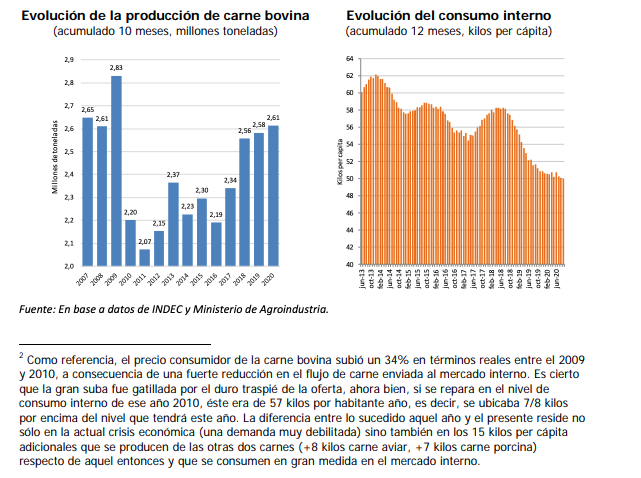

La producción de carne bovina ha crecido poco en lo que va del año, ha tenido un crecimiento a tasas casi poblacionales. En efecto, en los primeros 10 meses, el volumen de carne se ubica en 2,61 millones de toneladas, una oferta que se ubica sólo un 1,2% por encima de lo producido en 2019. Si se combinan exportaciones que crecen a tasas de dos dígitos con una producción cuasi estabilizada, puede deducirse rápidamente que ha debido ajustar el consumo interno, cosa que efectivamente ha pasado.

El consumo interno de carne bovina está convergiendo hacia un promedio de 50 kilos por habitante año (res con hueso), una cifra que es la más baja de los registros que se disponen (2019, el año piso hasta el momento, había cerrado en 51 kilos). Más aún, si la exportación y la producción continúan a ritmo similar al que vienen, el consumo terminará más cerca de los 49 kilos que de los 50 kilos.

Bajo otro contexto, si la economía hubiese estado un poco más firme (estabilizada o en leve crecimiento) y/o si la oferta de otras proteínas animales (aviar, porcina) hubiese sido menos abundante, el reducido volumen de carne bovina fluyendo hacia un mercado interno “carnívoro” habría generado una respuesta enorme de los precios internos, mucho más potente de la que se produjo este año.

Precios de la hacienda en suba en noviembre anticipan…

Los precios de la hacienda se muestran firmes en lo que va de noviembre, tendencia que de mantenerse permite anticipar suba de precios de carne en góndolas. Nótese que, hasta el mes de octubre, los precios Liniers de principales categorías (novillito, vaquillona) se habían incrementado 52%/53% interanual, muy en línea con lo sucedido a nivel de precios consumidor (55%/57%, según las mediciones).

El costo de la hacienda representa aproximadamente el 50% del precio de la carne en góndola, se trata de un parámetro que, si bien tiene sus ciclos, muestra un componente tendencial bastante estable, que indica que la valorización de la hacienda se termina finalmente trasladando, un poco más rápido o más despacio, al precio consumidor. Con valores hasta el día 17, los precios medios de la hacienda acumulan una suba de entre el 5,9% (vacas) y 8,6% (vaquillonas) respecto a octubre.

Se trata de variaciones importantes que de mantenerse difícilmente pasen desapercibidas en el mostrador. Si bien hay una estacionalidad en la oferta hacia fines de año (salida de animales de los feed lots) y es de esperar un buen nivel de producción, también crece la demanda por la condición climática (se alargan los días y las buenas temperaturas) y una mayor frecuencia de encuentros sociales (incluyendo celebraciones varias).

En este último punto una cuestión central es la evolución del COVID-19 y de la política de aislamiento y/o distanciamiento; la relajación de la cuarentena y la recuperación de la economía, aunque sea tímida, se van a sentir en la demanda de carnes del cierre del año.

¿Recomposición de DEX para frenar un aumento de precios la carne?

Finalmente, un último comentario tiene que ver con lo que sería el pedido o la propuesta de ciertos actores de la cadena de la carne de un rebalanceo de derechos de exportación, de un nuevo esquema, que deje de tener alícuotas únicas y en el que pasan a tener mayores tasas los envíos de menor valor (¿cuartos con hueso congelados?) y menores los envíos de mayor valor (¿cortes enfriados? ¿cortes congelados?).

Más allá de la factibilidad de aplicar alícuotas diferenciadas según tipos de envíos (que a priori luce muy reducida, el esquema sería de complejísima administración), en caso que se decida avanzar, en un análisis de muy corto plazo puede esperarse que el mayor castigo sobre los cortes de menor valor re-direccione hacienda hacia el mercado interno (categorías de menor valor), mientras que la menor carga tributaria sobre cortes de mayor valor actúe en dirección contraria (induzca más exportaciones), generando un cambio de precios relativos internos, tanto a nivel de animales como de carnes y cortes asociados a cada una de las categorías, con impacto asimétrico según donde se posicione cada actor del mercado (productor ganadero de cría, de Feed lot, industrial mercado interno, frigorífico exportador cortes de alto valor, consumidor ingresos bajos, etc.).

A menor (mayor) grado de sustituibilidad entre carnes en cada uno de los mercados (interno y externo), mayor (menor) el cambio en los precios relativos. No está tan claro a priori el efecto final de corto plazo sobre el nivel de precios de la hacienda, lo que dependerá de la capacidad de reacción del sector exportador frente a la baja o suba del impuesto según el caso y también de las respuestas de la demanda (preguntas varias que surgen, ¿se puede trasladar algo de la suba del DEX a los compradores externos que están muy ávidos de carne? ¿La suba de DEX reducirá efectivamente los envíos o el sector exportador ajustará sus márgenes? ¿Cómo reaccionará el consumidor interno, tanto de cortes de alto valor como de bajo valor, frente a un eventual cambio de precios?)

En una mirada de mediano y largo plazos, cuando los actores disponen de más tiempo para reacomodar decisiones, la cuestión clave pasa a ser el efecto de los cambios tributarios sobre el precio medio de la hacienda; si un nuevo esquema tributario castigase el precio de la hacienda (promedio), esto anticipa menor producción y por ende problemas a futuro para mantener niveles de consumo y/o exportaciones; lo contrario sucedería en caso que el precio de la hacienda subiese.

Dado el contexto actual de inflación en aceleración, las urgencias políticas y la necesidad de divisas, el dilema que se enfrentan las autoridades está entre mantener el status quo, aprovechar el gran momento exportador de la cadena, un contexto realmente favorable para seguir colocando carnes en el mercado global, o aplicar algún cambio que, más allá de cómo se presente, apunte a re-direccionar volúmenes de carne hacia el mercado interno, de forma de aplacar la tensión de precios que ya puede anticiparse, en un cierre de año donde la demanda, tanto interna como externa, estará muy activa.