Queda atrás un mes movido, entre las elecciones, la suba del dólar, los ajustes de precios mayores al 20%, las subas en los valores de la carne, entre otros puntos de consideración. Claramente, las miradas están puestas en las próximas elecciones y en el 10 de diciembre… “¿Qué harán los políticos hasta entonces?” es la pregunta del millón.

Así fue como durante el último segmento de agosto se registró una fuerte caída en la cantidad de hacienda enviada a faena: un golpe a los frigoríficos que tendrán que ajustar de algún modo, ya que el precio no cedió en ningún momento y la mayoría tiene hacienda comprada muy cara, pero terminarán vendiendo al costo –e incluso a pérdida– para perder lo menos posible.

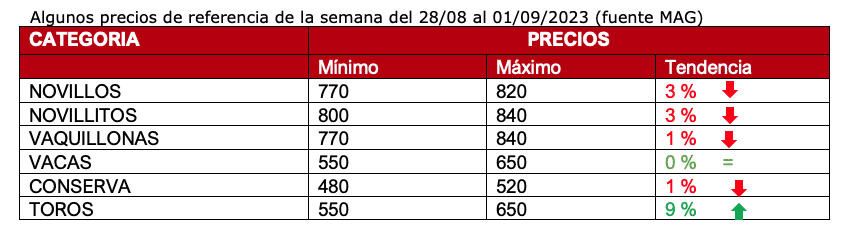

La Invernada y el gordo sufrieron recortes en los valores, con bajas de hasta $ 200 por kilo para poder vender. Los vendedores trataron de acordar plazos para acomodar los precios. La mejora se observó en las vaquillonas con garantía de preñez, es decir, el vientre comenzó a recuperarse y tal vez sea el comienzo de la época de retención.

La inflación sigue estando en el foco de la ecuación y la ganadería no escapa de este problema, ya que influye directamente en los costos de producción. La última corrección en el precio de la carne duró poco y claramente no pudo igualar a la devaluación. Lamentablemente Argentina no tiene una proyección, o un plan de trabajo a largo plazo para el campo en su totalidad, solamente hay políticas de impuestos y retenciones, por eso la posibilidad de crecimiento y de inversión son mínimas.

El feed-lot marcó una estacionalidad encerrando 120.000 cabezas menos que el mes anterior, pero con un total de 1,9 millones de cabezas encerradas. El número no cierra por lo que van a ir vaciándose más aceleradamente de lo esperado.

Parecería que el punto crítico de la liquidación ya pasó. Fue un ciclo de liquidación, sí, pero corto, todo marca que con la llegada de las lluvias comenzaría un nuevo ciclo de retención ganadera.

Mercado internacional:

China está mejorando los valores pagados (234 mil toneladas compradas en julio), pero los precios son bajos comparados con años anteriores. La preocupación argentina es cumplir con los pedidos por posible falta de stock. Mientras tanto Argentina se mantiene activa en la cuota 481 y con la cuota Hilton se observa mucha volatilidad en los valores: por momentos suben y por momentos parece no tener piso el precio. Los países limítrofes también sufrieron una pérdida de valor.

- Precios del kilo vivo promedio en dólares del novillo Mercosur

Argentina: el novillo pesado y trazado se pagó U$S 4,54, con un tipo de cambio fijo y una leve caída en el precio de la hacienda.

Brasil: El novillo gordo se pagó U$S 2,79; fuerte caída en el precio interno, pero la frenó la revalorización del real.

Uruguay: El precio del novillo exportación ajustó en U$S 3,47; poca presión por parte de la demanda.

Paraguay: El precio del novillo UE quedó en U$S 2,95; tercera semana de caída en el precio.

Autor: Itai Bejar