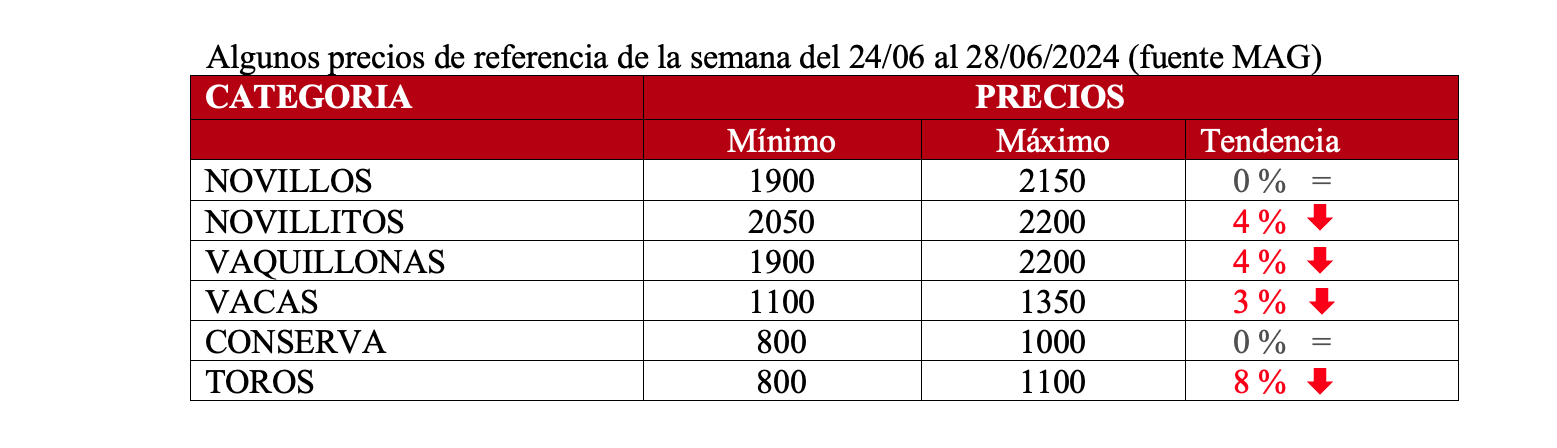

En la última semana de junio, el sector ganadero mostró varias tendencias claves en producción, consumo y exportaciones. Los precios se mantuvieron estables, hubo muchas ofertas en todas las carnicerías, y supermercados, pero también ofertas de otras carnes como pollo y cerdo… ¿Los consumidores cambiaron su dieta, o es por la caída en el poder adquisitivo?. Algo que aprendí durante estos años es que el productor, el criador, el empresario y el emprendedor, al vislumbrar una luz al final del túnel, se levantarán cada día con determinación y avanzarán con esfuerzo. Sin embargo, el panorama económico sigue siendo incierto. La combinación de medidas gubernamentales y la volatilidad del mercado hacen difícil predecir como se comportará el sector en el corto plazo. A pesar de esto, se destaca la resiliencia y, quiero destacar, estamos en un punto de inflexión donde hay desafíos internos, pero las oportunidades externas son las que van a marcar la trayectoria del resto del año.

La Secretaría de Bioeconomía de la Nación distribuyó el lunes pasado, el cupo anual de la cuota Hilton: unas 29.389 toneladas de carne premium libre de aranceles. Esto comenzará a aplicarse a partir del 1º de julio, dando así comienzo al ciclo 2024/25.

Feed lot: Están operando a plena capacidad, impulsados por la demanda, en junio se encerraron 1,962 millones de animales. El 70% de los animales faenados proviene de Feedlots y esta cifra podría aumentar en los próximos meses. La baja de tasas y la mejora del precio de reposición ofrecen un escenario favorable. La próxima semana se publicará el resumen mensual de la Cámara Argentina de Feedlot (CAF) con los últimos datos.

Mercado internacional: China sigue comprando fuerte, en mayo importó 31% más interanual, unas 234 mil tn de carne vacuna. Pero las cotizaciones son las más bajas de los últimos 10 años, sin expectativa de mejora; en promedio se pagó U$S 5.000 /tn de carne congelada sin hueso. Argentina mantiene su participación. China sigue sumando proveedores lo cual hace más agresiva la competencia, Bolivia –que recién fue aprobada– en los últimos meses ya cubre un 4% de las compras chinas, y ahora aprobaron a Colombia como nuevo proveedor. Pero China atraviesa una serie de problemas macroeconómicos, crisis del mercado inmobiliario y deflación, y una crisis tambera donde liquidan las vacas lecheras. Mucha oferta interna imposibilita a los importadores trasladar precios al mercado. Mayor oferta de carne de cerdo y una devaluación del Yuan del 2% en los últimos meses.

Buscando nuevos mercados desde el consorcio ABC informan una venta de casi 1.000 toneladas de carne congelada a Rusia a un valor de U$S 4.500 /tn..

Dato color: En EE.UU. la contracción de la oferta provocó un nuevo aumento y el precio volvió a romper una marca histórica por segunda semana consecutiva.

Precios Mercosur: Subas en Argentina, Uruguay y Brasil; Paraguay sin cambios.

Paraguay: Novillo apto UE cotiza U$S 3,00; hay una gran oferta y la demanda tranquila.

Argentina: Novillo trazado y pesado U$S 3,67; mínimo aumento de ofrecimiento y del dólar blend (80/20).

Brasil: Novillo gordo U$S 2,78; aumento en Reales, pero con devaluación frente al dólar.

Uruguay: Novillo exportación U$S 3,80; mercado firme y muy ágil.

Autor: Itai Bejar