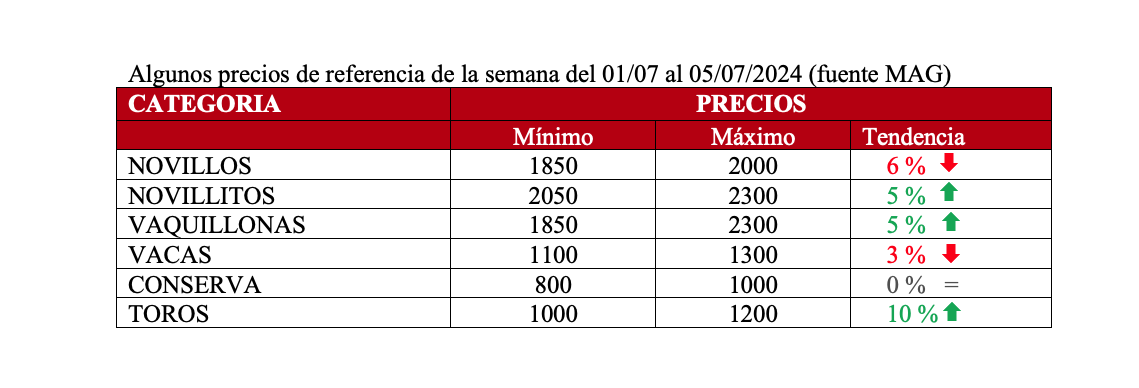

El segundo semestre del año llegó con un frío extremo en varias regiones productivas del país. Se congeló el precio del ganado para faena, que viene perdiendo valor en términos reales por la caída del consumo, y no se observa una reacción de la demanda interna, aún con alguna mejora en los salarios. Hay muchísima hacienda en los feedlots, cuyo único destino es el mercado interno, por lo cual los próximos meses no avisoran un salto en el precio al mostrador.

Está terminando la campaña de vacunación y, según los datos, se registra una caída en el número de terneros del orden del 5% con respecto al año pasado. La faena sigue teniendo un numero elevado de hembras –tanto vacas como vaquillonas–; en junio supero al 50%, lo que muestra de que el ciclo de liquidación aún no ha terminado. Según los DTEs emitidos con destino a faena, en junio vemos una caída del 19% con respecto al mismo mes del año pasado. Por un total de 1,05 millones de cabezas a faena.

Feed-lot: Los datos de Senasa arrojan una cifra de 2,04 millones de cabezas en los corrales al 1 de julio, un 4% más que el 1 de junio, igual volumen en época del año pasado de sequía. Hay varios motivos y diferencias: los números están dando positivo; la relación precio-ternero para encierre y novillito para faena es positiva, tiene mejor precio el que va a faena (pocas veces pasa). Por otro lado está la incertidumbre política y hay proyección de los exportadores que tienen feed-lot propios para abastecerse ante la apertura de los mercados. Un dato importante es que ya se negoció entre el 60% y el 70% de los terneros de la zafra. La mayoría de los lotes que quedan son de más de 200 kg.

Mercado internacional: Según datos de SENASA los certificados emitidos en junio para exportaciones sumaron unas 43 mil toneladas, marcando una caída interanual del 18%. China sigue comprando volúmenes muy altos, pero pagando precios cada vez más bajos, en mayo compró un 30% más que el mismo mes del año pasado. China esta con abundancia de oferta de carne porcina una caída en los precios internos, sumado a una liquidación de hacienda del sector lechero. Países como Brasil y Uruguay ya están buscando y vendiendo en nuevos mercados como EE.UU.; en el caso de Uruguay, de venderles a los chinos un 66% de la exportación, ahora bajaron al 40%, para venderle mas a Israel, al Reino Unido, Rusia y EE.UU.; Brasil pasó de venderle a China el 62% al 49%, con mercados alternativos como Egipto, Emiratos, Filipinas, Malasia, Singapur, Taiwán, y Vietnam. Argentina sigue canalizando en China el 78% de sus exportaciones.

Precios Mercosur: La debilidad del Real hace bajar el precio en Brasil. EE.UU. registró un nuevo récord en el precio por tercera vez.

Paraguay: Novillo apto UE cotiza U$S 3,10; una menor oferta hace subir el precio, pero la demanda tranquila.

Argentina: Novillo trazado y pesado U$S 3,66; a pesar de la depreciación del Peso hubo mejores valores ofrecidos.

Brasil: Novillo gordo U$S 2,72; continúa devaluación del Real y se desploma el precio.

Uruguay: Novillo exportación U$S 3.84; mercado firme y muy ágil.

Autor: Itai Bejar