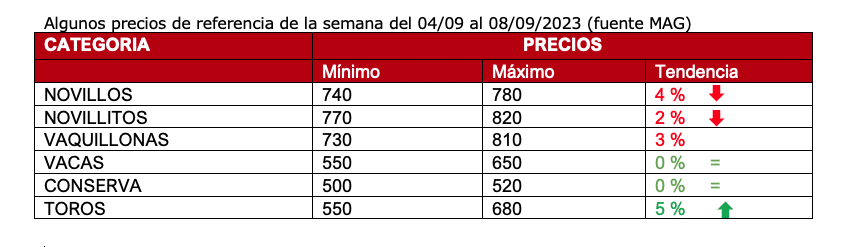

Durante los primeros días del mes de septiembre, los precios en el mercado ganadero registraron una tendencia a la baja, acompañados de un crecimiento de la oferta. La suba en los valores de la carne vacuna después de las PASO (entre un 40 y hasta un 60 por ciento), ya está perdiendo entre un 10 y un 20 por ciento de los valores alcanzados. La faena cayó con picos de hasta un 25% menos de producción. Estamos en un momento de “calesita”, como bajó el precio, el que tiene no vende; al no vender se produce una faltante, sube nuevamente el precio y aparecen vendedores que hacen bajar otra vez las cotizaciones… y así sigue la incertidumbre estacional de la época.

Valores altos que complicaron algunas plantas exportadoras, las que tuvieron parar algunos días la faena y no renovar contratos al personal, pero esto tuvo freno en el mostrador donde la gente, el consumidor final, no pudo absorber los nuevos precios.

Los niveles de faena de agosto julio cayeron un 8% y esto marca claramente una estacionalidad en la oferta de novillos y vacas, y una gran caída en la cantidad de animales ofrecidos con papeles.

Un dato de la faena diaria promedio: enero 55.000 cabezas; febrero 58.000; marzo 58.000; abril 62.000; mayo 63.000; julio 65.500 –pico más alto de faena–; agosto 56.000. Estaríamos entrando en la etapa de retención.

Los Feed Lot siguen con alta ocupación, pero ya no tan exagerada como la de meses anteriores, actualmente con 1.850.000 cabezas encerradas, empezaron a vaciarse. Actualmente cierra el número de los engordadores a corral básicamente por la suba del valor de estas semanas, pero esto cambia continuamente.

Mercado internacional: El mercado chino, después de mostrar en julio una tímida recuperación en los valores, ha vuelto a estancarse. Hay mucha carne acumulada en cámara, el Yuan se ha devaluado, el consumo está débil, los importadores están perdiendo mucha plata con la carne adquirida hace unos meses y que hoy tiene un valor de realización muy inferior al que calculaban al momento de la compra.

La baja de los valores pagados por China en los últimos quince meses ha sido tan abrupta (30-40%) que hoy muchos negocios ya no cierran; además, hay una menor oferta interna de ganado –especialmente vacas– en Argentina, Brasil y Uruguay, países que proveen en conjunto el 70% de las necesidades chinas. Según el portal “Globalproductprices”, que releva el precio de diversos alimentos y bebidas en todo el mundo, el precio de la carne vacuna en la Argentina se ubica en el puesto 74 sobre 79 países encuestados.

El precio más alto se registra en Suiza, con U$S 58 por kg, seguido de Hong Kong, con U$S 57, Corea del Sur, con U$S 56 y Noruega, con U$S 58 por kg. El precio detectado en la Argentina, unos U$S 5,34, se ubica un 37% por debajo del promedio mundial. Se puede conseguir carne vacuna más barata que la nuestra en Uganda, Nigeria o Pakistán, pero dudamos que igualen la calidad de nuestra carne. “Carne argentina, ¿la mejor y la más barata del mundo?”.

En Australia el precio del ganado de consumo desde el primer trimestre del 2022 a la fecha ha caído un 36%, mientras que el precio de la carne vacuna al mostrador ha caído sólo un 2%. El fenómeno, tan común en nuestro país –no en esta magnitud– tiene movilizados a los ganaderos australianos, que reclaman más información y transparencia sobre el asunto.

Precios del kilo vivo promedio en dólares del novillo Mercosur

Las caídas en los valores en dólares en toda la región siguieron durante esta semana:

Argentina: el novillo pesado y trazado se paga U$S 4,36; con un tipo de cambio fijo y una leve caída en el precio de la hacienda.

Brasil: el novillo gordo U$S 2,73; precio más bajo en dólares de los últimos 3 años.

Uruguay: el precio del novillo exportación es de U$S 3,39; hablan de un nuevo ajuste de valores.

Paraguay: el precio del novillo UE vale U$S 2.90; cuarta semana de caída en el precio. Lo muy inusual es que tiene precio más alto que Brasil.

Autor: Itai Bejar