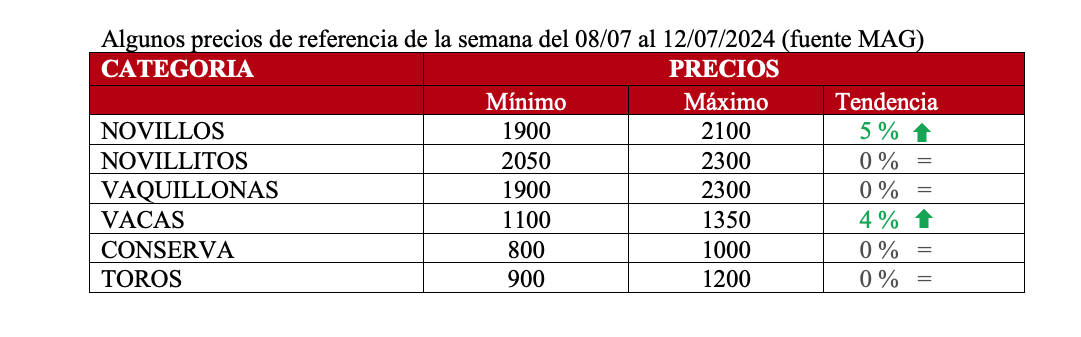

Segunda y atípica semana de Julio, como consecuencia del feriado del martes 9, en donde vimos que la faena se mantuvo alta durante el resto de los días, una suerte de reposición de cámaras. También notamos de que el mercado interno sigue debilitado y con el fenomenal encierre a corral no vemos mayores dificultades de abastecimiento para los próximos meses. Ya hay que pensar en los próximos 2 años, donde proyectamos exportaciones récord para nuestro país. Volvieron las compras a plazo con financiación bancarias y de las consignatarias.

Del lado de los consumidores aún no se han recuperados los sueldos, por lo que hay menor consumo de carne vacuna (entre un 10% y un 20% menos), alrededor de 44 kg de carne per cápita anual. El consumo se irá recuperando a medida que se acomoden los salarios. Argentina en el año 1920 había marcado un mínimo en el consumo de 46.9 kg/cápita/año. Internacionalmente seguimos siendo grandes consumidores comparados con EE.UU. (38kg), Australia (27 kg) y Chile (26kg).

Del lado de los consumidores aún no se han recuperados los sueldos, por lo que hay menor consumo de carne vacuna (entre un 10% y un 20% menos), alrededor de 44 kg de carne per cápita anual. El consumo se irá recuperando a medida que se acomoden los salarios. Argentina en el año 1920 había marcado un mínimo en el consumo de 46.9 kg/cápita/año. Internacionalmente seguimos siendo grandes consumidores comparados con EE.UU. (38kg), Australia (27 kg) y Chile (26kg).

La faena en el mes de junio estuvo influenciada por la menor cantidad de días hábiles registrando una baja del 22% interanual (pero con solo 16 días hábiles y cinco fines de semana y cuatro feriados). Ajustando la estadística por los días hábiles es un 3% menor al año pasado pero un 20% mayor que mayo.

Feed-lot: Récord, al 1° de julio el informe de la cámara argentina de feedloteros, arrojo la cifra de 2,046 millones de cabezas encerradas, superando al año pasado (donde como consecuencia de la sequía sumó 2,03 millones de animales). El valor de la invernada no ha logrado despegarse, en consecuencia, la relación del precio entre el gordo y el ternero de reposición resulta históricamente baja. Además, esto esta favorecido por un precio del maíz que se mantiene barato y la reducción del costo financiero del negocio debido a las bajas de tasas de interés.

Mercado internacional: Brasil en junio exportó 193 mil tn, ya está marcando un récord de 29% más interanual, pero a un precio promedio de U$S 4.500 la tonelada. Australia en junio embarcó 106 mil tn, un 26% más interanual, atravesando un ciclo de liquidación de alta faena precios competitivos. Uruguay en junio vendió al exterior 41 mil tec, es un 8% mas interanual enviando como mayor destino EE.UU. por sus mejores precios. Paraguay exportó 31 mil tn en junio, un 17% más interanual. EE.UU. en mayo exportó 86 mil tn, una caída del 4% interanual. India en abril exportó 68 mil tn, un crecimiento del 2% interanual.

Precios Mercosur: se recupera el Real brasilero, mejores ofertas en Argentina.

Paraguay: Novillo apto UE cotiza U$S 3,15; una menor oferta hace subir el precio.

Argentina: Novillo trazado y pesado U$S 3,69; hubo mejores valores ofrecidos por los frigoríficos.

Brasil: Novillo gordo U$S 2,78; leve aumento en Reales y reforzado por revalorización de la moneda.

Uruguay: Novillo exportación U$S 3,87; mercado firme y muy ágil.

Autor: Itai Bejar