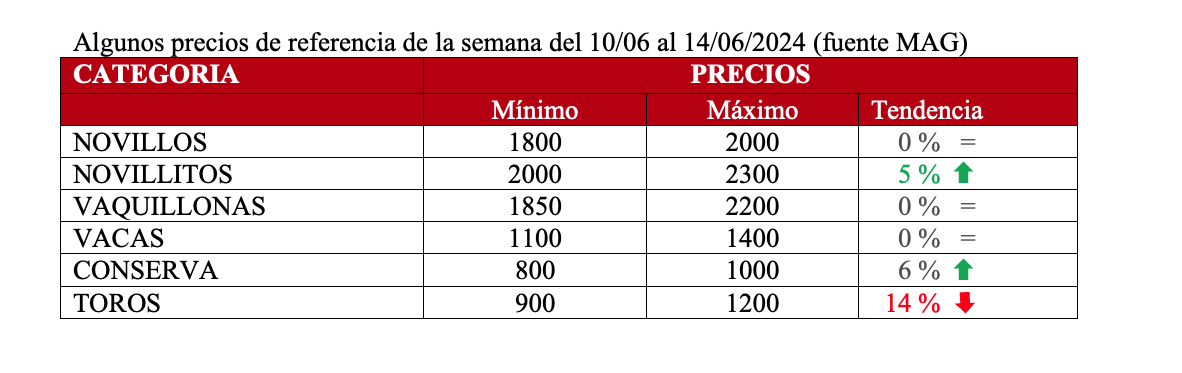

Analizando los eslabones de la cadena comercial ganadera del primer semestre del año, se observa que los precios llegaron a una meseta y por el momento no se preveen subas en las cotizaciones a futuro. Se siente un equilibrio entre el consumo y los salarios (por ahora), tampoco se registró la abrupta caída con la zafra de terneros (como se esperaba) y, por el lado de los frigoríficos, se notaron mayores ingresos de animales pesados como vaca y novillos.

La faena de mayo fue de 1,168 millones de cabezas (265,7 mil toneladas de carne), un 8,7% mayor a abril (equivalente a unos 93 mil animales) pero interanual es un 9% menor (equivalente a unos 12 mil animales). Si tomamos enero-mayo se faenaron unos 5,51 millones de cabezas un 8.3% menor al mismo periodo del año pasado, el peso medio en ese lapso en todas las categorías fue de 227,5 kg., muy similar al año anterior. Veremos los datos de junio con solo 16 días hábiles.

Los mostradores de las carnicerías reflejaron la baja en la inflación, las carnes subieron en mayo un 2,5% muy por debajo de la inflación del 4.2% según el INDEC. La contracara fue la fuerte caída del consumo, que en los primeros 5 meses del año fue de 44 kilos

Feed lot: Habitualmente, los mayores ingresos se generan entre marzo y junio con el pico estacional de la zafra de terneros. Al 31 de mayo los establecimientos acumularon existencia cercana a 1,962 millones de cabezas según datos de SENASA, un 12% más que abril. No todos los animales encerrados tienen como destino la faena, muchos salen para cría/invernada. El promedio de permanencia de los animales es de 120 a 150 días. En general, el 80% de las empresas registradas en la Cámara Argentina de Feed-lot dijo estar rellenando los corrales, y solo el 16% vaciando.

Mercado internacional: El gigantesco Brasil exportó en mayo 212 mil tn peso embarque, batiendo un récord con casi 100 mil tn enviadas a China y con un precio medio que cayo 7% en un año.

Australia embarcó 114 mil tn en mayo, pero sus mayores envíos fueron hacia los EE.UU. (un 74%).

Uruguay exportó 40 mil tec en mayo, con menos envíos a China y más envíos hacia EE.UU.; un cambio radical.

EE.UU, con datos hasta abril, exportó 86 mil tn, principal destino Corea y China pero viene creciendo muy fuerte México.

Argentina exportó (se mide por los certificados emitidos por SENASA) unas 54 mil tn, un 10% más que abril.

Dato color: 1) El índice del precio internacional de la carne vacuna, que elabora la FAO, resultó en mayo igual al de abril y 5% mayor interanual. Fue la única carne que aumentó en un año, con las demás bajando (porcina, 1%; de pollo, 7%; y ovina, 19%), lo que compuso un índice para todas ellas 1% más bajo en un año. Esto se compara con caídas en cereales y (muy fuerte) en azúcar, y aumentos de un dígito en aceites y lácteos.

2) Desarrollan una prueba rápida para diagnostico la tristeza bovina que se puede realizar a campo mediante un dispositivo portátil y tratar únicamente al animal afectado, se da en casos agudos de la enfermedad producida por garrapatas.

Precios Mercosur: Brasil sin piso para su precio. Argentina y Paraguay con una leve devaluación. En Uruguay se registró una leve suba.

Paraguay: Novillo apto UE cotiza U$S 3,05; leve baja por mayor oferta. Negocios de exportación tranquilos.

Argentina: Novillo trazado y pesado U$S 3,672; mismos valores ofrecidos, hubo un incremento del valor de los dólares.

Brasil: Novillo gordo U$S 2,74; menor precio interno y debilitamiento del real.

Uruguay: Novillo exportación U$S 3,76; mercado firme y muy ágil.

Autor: Itai Bejar