Durante la tercera semana de abril, las precipitaciones en las distintas zonas productivas de nuestro país generaron problemas en la carga de animales –como consecuencia de la intransitabilidad de los caminos– por lo que lunes y martes fueron días tranquilos para terminar la semana regulando la faena.

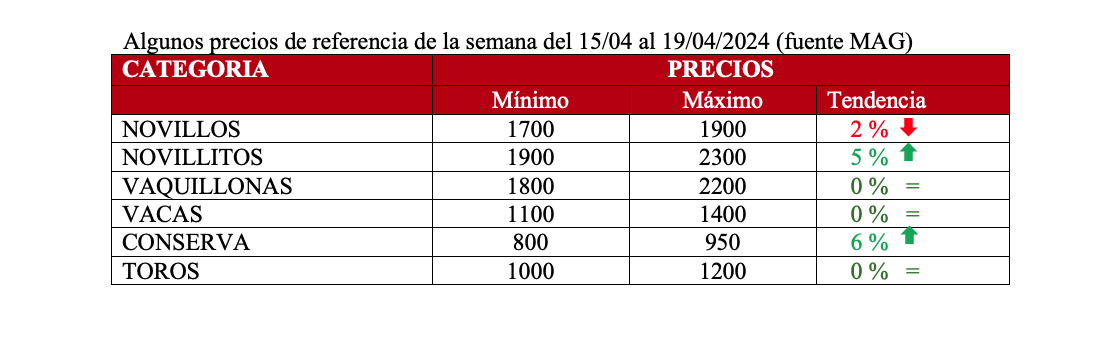

También se sintió alguna baja en el precio al mostrador, lo que ayudó en el recupero del volumen de venta de carne. Los precios tuvieron leve suba en categoría de novillitos, pero bajas en la categoría de novillo, iguales valores en vaquillonas, vacas y toros.

Los ganaderos que tenían retenida su hacienda por la incertidumbre (de que si sube o baja el precio), ya comenzaron a vender nuevamente, lo que daría a pensar en que el mercado se va a estabilizar nuevamente y volveríamos a los niveles de faena normales.

En marzo se procesaron unas 240 mil cabezas, 40 mil menos que febrero. Anualizado se habla de un millón de cabezas menos faenadas. Se produce menos carne, hay menor actividad en los frigoríficos que deben afrontar subas de costos como energía, combustible, salarios, pero no pueden volcar estos al precio de la carne, lo que termina en una suerte de situación de crisis. Las empresas ajustan, ya sea cortando horas extras o a través de la suspensión de turnos de trabajo. Lo que ningún empresario analiza es el despido de personal, ya que la formación de un empleado de la carne lleva mucho tiempo y dinero.

Los feedloteros muestran una baja en los encierres por tercer mes consecutivos. Con una ocupación del 65% (información de la cámara argentina de feed-lot), contra los 71% de marzo 2023. Son datos de unos 103 socios que abarcan unos 800 mil animales. La permanencia promedio en corrales fue de 151 días. El margen bruto fue unos 19 kilos de novillitos por cabeza, 8kg más que febrero.

China importo 243 mil t peso embarque de carnes vacunas en marzo, superando en 7% a febrero, marcando un 22% interanual. El problema de Argentina para ser más competitiva son los costos de producción por la inflación el dólar atrasado y el derecho de exportación que se paga un 9%. Se habla de una leve caída en la demanda china ya sea por un alto stock en cámaras o por que los consumidores busquen proteínas más baratas, o simplemente la demanda interna no se recuperó como se esperaba. China está recomponiendo su producción de carne de cerdo.

En la Unión Europea el precio de la carne vacuna se mantuvo estable, dato proporcionado por Eurostat de febrero, solamente aumento un 3.3% anual, no comparado con la carne de cerdo (5.7%) y cordero (4.5%).

Precios Mercosur: con movimientos en los dólares financieros y devaluación, los precios se mantienen calmos.

Paraguay: Novillo apto UE cotiza U$S 3,15; sin cambios, con la industria presionando a la baja.

Argentina: Novillo trazado y pesado U$S 3,75; sin cambios en el precio en pesos, subida del tipo de cambio, las lluvias generaron las dificultades de las cargas.

Brasil: Novillo gordo U$S 3,03; suba en el precio interno, pero la devaluación del real neutralizo. El ritmo de exportaciones sigue siendo alto apuntando a unas 230 mil t en el mes, podría ser récord.

Uruguay: Novillo exportación U$S 3,69; mercado firme.

Autor: Itai Bejar