Tercera semana de julio con mejoras en toda la cadena comercial ganadera, tanto en la hacienda en pie como en la carne para consumo y exportación. Hasta el momento, según los DTE con destino a faena emitidos en los primeros 20 días del mes de julio, se proyectaría una caída del 7% interanual en la faena.

La semana pasada hablamos sobre la reducción en el consumo de carne en argentina por varios motivos, donde uno era el poder de compra, pero notamos que el abasto sigue siendo alto, argentina esta entre los top 5 de países que más consumen proteína cárnica: unos 48 kg por habitante por año de carne vacuna, 50 kgs. de carne aviar y 20 kilos de cerdo.

Según el IPCVA, durante los últimos 6 meses, el aumento de la carne vacuna fue de un 27%, el pollo aumentó 36% y el cerdo solo un 1,5%; y en el mismo semestre la inflación fue del 79%… Conclusión: las carnes mantienen precios muy competitivos para los consumidores. ¿Pero hasta cuándo se podrá sostener, con costos que no paran de aumentar?

El negocio ganadero se esta consolidando y empezó el cambio de ciclo en el horizonte, lo que traería señales positivas al sector productivo del país.

Mercado internacional: En el último informe del USDA (Departamento de Agricultura de Estados Unidos) aumentaron los pronósticos del comercio mundial de carne de 500 a 600 mil tec. Para los importadores, el mayor aumento fue para China: de 450 mil tec a 3,9 millones. Entre los exportadores, los aumentos fueron para Brasil con 370 mil tec, al tiempo que Australia, EE.UU. y Argentina recibieron subas de entre 30 y 90 mil tec. La Argentina exportaría 950 mil tec, 8% más que el año pasado. En resumen, este informe muestra que China aumentaría sus compras de carne (contrario del informe anterior), hay un aumento general en las exportaciones de carne mundiales. China sigue con problemas económicos y en junio mostró una caída interanual del precio de la carne vacuna de un 13%.

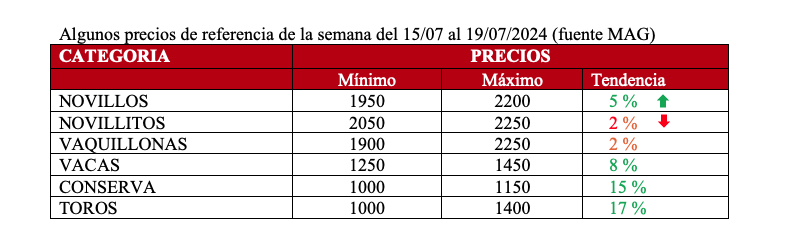

Precios Mercosur: Una leve caída del dólar financiero, aumento de oferta por parte de las plantas y algo de faltante de hacienda, provocaron una variación en los precios de esta semana.

Paraguay: Novillo apto UE cotiza U$S 3,15; repite precio de la semana pasada, oferta ajustada.

Argentina: Novillo trazado y pesado U$S 3,80; mejores ofrecimientos de la industria, menor oferta de la categoría marca un fuerte aumento del precio.

Brasil: Novillo gordo U$S 2,82; leve aumento del precio local y valorización del real.

Uruguay: Novillo exportación U$S 3,93; mercado firme y muy ágil sumado a eso la baja oferta.

Autor: Itai Bejar