La tercera semana de junio reflejó una reactivación de la producción, y esto se debe a mayores ingresos en los remates, a estas últimas dos semanas cortas y a la necesidad de efectivo de los productores que ya están viendo como pagar sueldos y aguinaldo, por lo tanto, hubo un leve aumento en la faena muy estacional.

La realidad es otra, en los números vemos que en la primera quincena del mes, la faena bajó el equivalente a casi 30% interanual, el mayor retroceso en 13 años. El motivo es que junio tendrá solo 16 días hábiles y quedará en el olvido de los pronósticos.

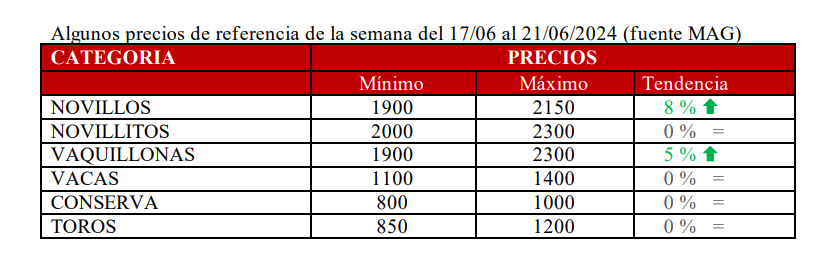

A grandes rasgos los precios están encontrando un equilibrio, lo que trae tranquilidad de alguna manera al mercado. Y la posibilidad de proyección a futuro. Los carniceros comentaron que pudieron vaciar las cámaras por el Día del Padre y algunos festejos de los feriados. De alguna manera notamos una lenta recomposición del consumo a medida que el poder adquisitivo de los salarios aminora su deterioro. Pero con mucho cuidado, porque vemos al precio o al valor de la carne aun deteriorado con relación a otros productos de la canasta básica. De frente al invierno los pronósticos son de vientos polares que producirán temperaturas mínimas bajo lo normal que ya se están viendo en la Patagonia y que probablemente lleguen a todo el país.

Feed-lot: Según la Cámara Argentina de Feed-lot estamos casi en los niveles más altos de llenado en años normales (sin seca u otro factor), 71% de la capacidad instalada y con la diferencia compra-venta favorable sumado a la baja de la tasa de interés, esto incentiva a seguir llenando los corrales y nuevamente asegurar un abasto a las plantas de acá a fin de año. El plazo de permanencia se estiró a 150 días, y la intensión es producir más y postergar la salida. En conclusión, con estos niveles de encierre y con las exportaciones perdiendo competitividad, estamos ante una oferta ganadera para la faena durante los próximos meses y un casi seguro retraso de los precios.

Mercado internacional: Con nuevos datos de las exportaciones notamos que volvieron a retroceder en mayo cayendo un 8% en relación con abril y 17% interanual. También cayendo el precio FOB de los principales destinos. Las exportaciones totalizaron 67.500 tec (ton equivalen carcaza) en mayo. China –nuestro principal comprador– pasó de representar el 76% al 64% (muy importante de todas maneras). El precio medio FOB de la carne vacuna en mayo fue de U$D 4600/t, 6% menos interanual. Con relación a la cuota Hilton de la UE se colocaron poco mas de 27 mil t, en lugar de los 29.400 posibles, es decir, desaprovechamos un 8% del cupo.

Dato color: Se realizará el 11° congreso ganadero de Rosario “por una ganadería eficiente y sustentable” el 4 y 5 de julio, donde se verán temas como, producción y economía, mercados de carbono, eficiencia en la cría manejo holístico.

Precios Mercosur: Uruguay marcando el camino, superando a Argentina por 13 centavos.

Paraguay: Novillo apto UE cotiza U$S 3,00; hay una gran oferta y la demanda tranquila.

Argentina: Novillo trazado y pesado U$S 3,65; leve caída en precios ofrecidos y leve retroceso en los dólares financieros.

Brasil: Novillo gordo U$S 2,75; aumento del valor interno, pero absorbido por la devaluación.

Uruguay: Novillo exportación U$S 3,76; mercado firme y muy ágil.

Autor: Itai Bejar