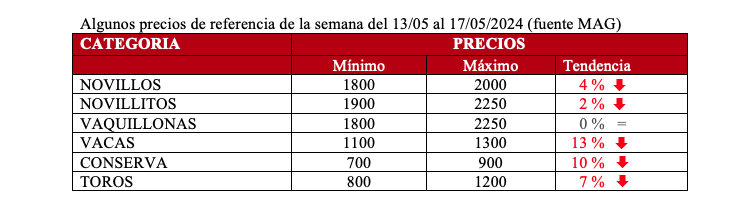

Los precios de la hacienda en el mercado transitan una cierta estabilidad, a partir de una fuerte depreciación en el poder adquisitivo. El consumo interno esta complicado y hay mucha falta de competitividad en la industria.

La faena de abril fue de 1,07 millones de cabezas, registrando una caída del 10% interanual, con bajas en todas las categorías, lo que afirma una reducción en la faena.

La faena de abril fue de 1,07 millones de cabezas, registrando una caída del 10% interanual, con bajas en todas las categorías, lo que afirma una reducción en la faena.

Dependiendo el eslabón de la cadena agropecuaria que se consulte sobre la relación del precio, se recibirán respuestas diferentes: los invernadores dirán que el valor es interesante, los criadores asegurarán que está atrasado, los engordadores afirmarán que al fin los valores son positivos, los consumidores no dudarán en señalar que la carne está cara, y exportadores señalarán que están regalando la carne.

Los valores de la hacienda se vienen sosteniendo desde hace 5 mesesy ya están cerrando los números en todas las categorías. Los que traccionan el valor de la hacienda son sin dudas los exportadores, sosteniendo una variedad de mercados.

Por otro lado, con el fin de las lluvias, comienzan a salir animales normalmente de los campos y se espera esté tranquilo el abastecimiento hasta fin de mayo y mitad de junio.

En abril el precio de la carne aumentó un 4%, pero el índice inflacionario fue del 8.8%, festejado por los funcionarios. La carne subió menos de la mitad del promedio de los precios y esto supone que actuó como freno a la inflación. La oferta de carne vacuna para la demanda interna se redujo a poco más de 40 kg por habitante/año, y aun así los precios en góndola cayeron en términos reales. Comparando carniceros con supermercados, los primeros hacen malabares para sobrevivir y los segundos la usan de anzuelo. Pero también las industrias lo pagan con los elevados costos de luz gas y sueldos, los exportadores con el dólar atrasado y, por supuesto, los ganaderos… que siempre deben esperar el cambio.

Feed lot: vuelven a ganar dinero con un mercado más rentable. De acuerdo a la CAF (Cámara Argentina de Feed-lot) la imagen cambió a favorable. En el informe anterior mencionamos que el stock al 1° de mayo estaba en un 64%, casi igual al mes de abril, algo así como 1,75 millones de cabezas. Aún parece bajo para la época de zafra. Dicen que las bajas de tasas de interés mejoraron la ecuación, al bajar el costo de financiación. En abril la ecuación del feed-lot era muy negativa (-$ 67.000), un mes más tarde da un saldo positivo de casi +$ 20.000 por cabeza engordada.

Mercado internacional: los países vecinos, como Brasil, apuntan mes a mes a batir récords de exportaciones. Paraguay acaba de conseguir la habilitación para exportar a Canadá y está a punto de confirmar la de México. Uruguay con negocios muy firmes aumentando el valor del novillo. Y Argentina saliendo de una meseta con menos embarques hacia China, mostrando una reducción interanual de 13% con precios que se mantienen -5% a un año

Dato de color: Se realizo la 1° exportación de carne vacuna libre de deforestación. La firma Quickfood de Marfrig, realizó un embarque con destino a Alemania, principal comprador de carne argentina en la UE.

Precios Mercosur: muy pequeña suba en los valores de la región.

Paraguay: Novillo apto UE cotiza U$S 3,25; tras varias semanas de estabilidad, aumentó con dos nuevas habilitaciones Canadá y México.

Argentina: Novillo trazado y pesado U$S 3,81; pequeño aumento en el ofrecimiento de los frigoríficos, pero con caída en el valor del dólar financiero.

Brasil: Novillo gordo U$S 3,02; una pequeña devaluación del valor del real reforzado con depreciación de la moneda. Las proyecciones de exportación de los primeros días de mayo marcarían un nuevo récord histórico.

Uruguay: Novillo exportación U$S 3,67; mercado firme y muy ágil.

Autor: Itai Bejar